주택보험 있으면 이것도 커버 될까

집에 보관 중인 고가품, 별도로 등록 안했으면 도둑 맞아도 보상 안돼

영수증·사진 꼭 보관하고, 보험가입때 담당자와 상의, 보상한도액 체크 바람직

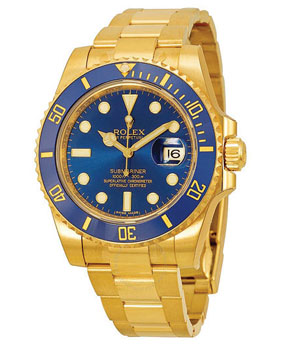

“1만달러짜리 롤렉스 시계 훔쳐갔는데 한 푼도 보상 못 받는다고?”

주택보험 가입시 집안에 있는 고가품을 신고하지 않아 절도피해를 당하거나 화재 등으로 물건이 손상될 경우 보상을 한푼도 받지 못하는 경우가 종종 발생, 한인 주택소유주들의 각별한 주의가 요구된다.

LA 한인 보험업계에 따르면 대부분 한인 주택소유주들은 주택보험에 가입되어 있지만 상당수는 보험 커버리지 내용을 정확하게 이해하지 못하고 있다. 특히 고가의 보석류나 시계, 액세서리 등을 집안에 보관하는 한인 중 일부는 주택보험 가입시 이 같은 고가품을 보고하지 않아 훗날 문제가 발생할 경우 큰 낭패를 보고 있다는 게 업계 관계자들의 설명이다.

한인 심모(48)씨의 경우 약 한달 전 집에 도둑이 들어 1만4,000달러를 호가하는 롤렉스 시계를 훔쳐갔는데 보험으로부터 아무런 보상을 받지 못했다. 심씨는 보험사에 연락해 “왜 보상을 받지 못하느냐”고 따졌지만 그가 도둑맞은 물건은 보험커버 대상이 아니라는 설명을 들었다. 고가품은 미리 사진을 찍어두고 구입 당시 받은 영수증 및 가격 감정서를 보관하는 동시에 별도로 추가보험에 들어야 제대로 보상을 받을 수 있다는 것.

주택 소유주들은 가입한 보험 커버리지 내용을 모를 뿐더러 어떤 것을 보상받고 또 어떤 것은 보상받지 못하는지에 대한 이해가 부족하다. 업계 관계자들에 따르면 가장 기본적인 주택보험은 화재로 인한 피해 혹은 건물 파손 등을 보상해주며 이 외에도 이런 피해를 당한 후 주거비용과 식비 등을 보상받을 수 있다. 또한 주택 내 물품 도난에 대해서도 보상받을 수 있지만 고가품의 경우 따로 등록을 해야한다는 것을 모르는 한인이 많다고 한 관계자는 전했다.

한 한인 보험에이전시 관계자는 “주택보험에 가입할 때 고가의 작품, 보석류, 캐시 등은 별도로 보험에 가입해야 한다”며 “고가품은 구입 영수증을 가지고 있고, 작품 또는 도자기와 같은 영수증이 없는 물품은 가격 감정서를 받아두는 것이 고가품 도난이나 파손에 대한 보상을 받을 수 있는 방법”이라고 조언했다. 그는 이어 “별도의 보험에 가입한다고 모든 피해 보상이 이뤄지는 것이 아니기 때문에 각 보험사 별로 고가품의 보상 한도액을 꼭 확인해야한다”고 덧붙였다.

한편 각 보험사 별로 고가품에 대한 기준이 다르기 때문에 이 또한 비교해야 하며, 담당 에이전트로부터 커버리지 내용을 설명듣고 혹시 빼먹은 것은 없는지 점검하는 절차를 반드시 거쳐야 한다.

또 다른 한인 보험에이전시 관계자는 “우리 회사는 고가품의 기준을 1만달러 이상으로 보고 있지만 타업체의 경우 더 높을 수도, 더 낮을 수도 있다”며 “여러 보험사들과 고가품에 대한 기준, 고가품에 대한 보상 한도액 등을 비교하는 게 현명하다”고 강조했다. 그는 이어 “보험 에이전트들이 고객의 가정에 어떤 고가품이 있는지 모르기 때문에 고객이 직접 에이전트에게 고가품에 대해 알리고 등록해야 한다”고 조언했다.

보험에이전시 관계자들은 집에 골동품, 고가의 예술작품 또는 악기, 귀금속 등이 있는 경우 ▲물품 사진을 찍어두고 ▲구입 영수증을 보관해두고 ▲영수증이 없는 고가의 예술품은 가격 감정서를 받아두고 ▲주택보험 가입시 고가품을 위해 따로 추가 보험에 가입해야 하는지 확인하고 ▲고가품 보상 한도액을 체크하는 등의 절차를 거쳐야 한다고 설명했다.

<김대열 기자>

-

Read More

앨라배마한인회 새 연합회장에 안순해씨

전 몽고메리 회장 2년 임기 연합회장에 안순해 전 몽고메리 한인회장이 앨라배마한인회연합회 신임회장에 선출됐다. 앨라배마한인회연합회는 지난 17일 조지아...Date2018.11.20 Category앨라배마 -

Read More

"골프대회로 아웃돕기 성금 모았어요"

몽고메리한인회 주최, 손영락씨 챔피언 올라 몽고메리 한인회(회장 박민성)가 주최한 제1회 카멜리아컵 골프대회가 지난 17일 애로헤드 컨츄리 클럽에서 열려 ...Date2018.11.20 Category앨라배마 -

Read MoreNo Image

대형 '계파동' 터졌다... 피해액 300만 달러

피해자수 최소 30~40명 정도 계주 윤창호씨 이달 초 잠적 앨라배마 등서도 피해자 속출 피해자들 "사기극"수사의뢰 한인사회에 대규모 계 피해사건이 발생해 피해...Date2018.11.15 Category앨라배마 -

Read MoreNo Image

명문대 조기전형 경쟁률 더 높아져

올해 명문대 조기전형도 좁은 문이 될 것으로 보인다. 아이비리그의 하나인 예일대는 14일 2019년 가을학기 입학 조기전형 지원자수가 총 6,020명으로 전년 대비...Date2018.11.15 Category미국뉴스 -

Read More

청소년흡연 주범‘향기 나는 전자담배’규제

판매 성인시설 제한 등 FDA 조만간 발표할 듯 연방 식품의약청(FDA)이 청소년 흡연을 부추길 수 있는 ‘향기나는 담배’에 대한 규제에 나선다. 스콧 고틀립 F...Date2018.11.15 Category미국뉴스 -

Read MoreNo Image

“미^중 관세전쟁, 내년 물건값 오를수도”

“올해가 가기 전에 더 많이 구입하세요. 내년부터 물건가격이 오를 수 있습니다” 본격적인 연말샤핑 대목을 앞두고 대형 소매업체들이 미국과 중국간 관세전쟁...Date2018.11.15 Category경제/부동산 -

Read MoreNo Image

30대그룹 중 일자리 창출 1위는 CJ

한국 30대 그룹 가운데 CJ가 최근 1년간 일자리를 가장 많이 늘린 것으로 나타났다. 주력 계열사가 전세계 메모리 반도체 시장의 ‘슈퍼 호황’ 덕분에 나란히 사상...Date2018.11.15 Category경제/부동산 -

Read More

좀 더 여유로운 공간을 위해 얼마나 지불할 수 있을까?

‘프리미엄 이코노미’좌석, 항공사들 사이에서 인기 더 넓은 공간, 운임도 비즈니스 클래스보다 저렴해 항공사들이 운영하는 이코노미 좌석이 장거리 노선인 ...Date2018.11.15 Category경제/부동산 -

Read MoreNo Image

메디캘·푸드스탬프 받았어도 시민권 취득에는 영향 없어

■ 문답으로 본 공적부조 4개 비현금성 수혜 전력 개정안 심사대상서 빠져 법 공포 후 중단해도 돼 도널드 트럼프 행정부가 공적 부조(public charge) 수혜자...Date2018.11.14 Category이민/비자 -

Read MoreNo Image

연말 구직자 노린 ID 사기 요주의

월마트·타겟 등 이메일처럼 가장 개인정보 빼내 연말 샤핑시즌 개막을 알리는 블랙 프라이데이(11월23일)를 앞두고 구직자들에게 ‘대형 소매체인이 바쁜 연말...Date2018.11.14 Category미국뉴스 -

Read More

2019 기아 포르테 남서부 라이프스타일상

29일 개막 LA오토쇼 '3세대 쏘울' 전시 기아차의 2019년형 포르테가 올해의 남서부 라이프스타일 차량에 선정됐다. 2019 올뉴 포르테 컴팩트 세단은 애리조나주 ...Date2018.11.14 Category경제/부동산 -

Read MoreNo Image

새벽 한인 주점서 총격사건... 한인 포함 2명 사망

10일 둘루스 프라임 &그릴바서 숨진 한인은 주점 공동 소유주 LA출신 고인 추모물결 이어져 경찰, 20대 총격용의자 공개수배 10일 새벽 둘루스 한인 주점에...Date2018.11.14 Category앨라배마 -

Read MoreNo Image

증오범죄 지난해 17% 급증

미 전국 7,175건 발생 최근 3년새 급격히 증가 지난해 미 전역의 증오범죄 발생률이 17%나 급증한 것으로 나타나 한인들의 경각심이 요구되고 있다. 13일 연방...Date2018.11.14 Category미국뉴스 -

Read More

가주 차 보험료 전국 7번째 높아

캘리포니아주의 자동차 보험료가 전국에서 7번째로 높은 수준으로 조사됐다. 인슈어 닷컴(insure.com)이 최근 발표한 전국 연평균 보험료 데이터에 따르면 전국 ...Date2018.11.14 Category미국뉴스 -

Read MoreNo Image

항생제 내성 미해결 땐2050년 연 1천만명 사망

세계적으로 항생제 내성 문제를 해결하지 못하면 2050년에는 연간 1천만명에 달하는 감염병 사망자가 나올 것이라는 전망이 나왔다. 김성민 대한항균요법학회 회...Date2018.11.14 Category문화/생활 -

Read MoreNo Image

미국 유학 갈수록 인기 시들

반이민 정서 여파 외국학생 등록 감소세 외국인 유학생들이 가장 선호해온 미 대학들의 인기가 예전 같지 않은 것으로 나타났다. 거의 매년 두 자리 수를 이...Date2018.11.14 Category미국뉴스 -

Read More

취업 1순위 영주권문호 12주 앞당겨져

12월 영주권 문호 우선일자가 소폭 진전에 그쳤다. 국무부가 13일 발표한 12월 영주권 문호에서 가족이민은 전 순위에 걸쳐 2주에서 6주까지 우선일자가 진전됐...Date2018.11.14 Category이민/비자 -

Read MoreNo Image

한국서‘구매대행 부탁’곤혹

블랙 프라이데이 앞 쇄도 자칫 세금폭탄 맞을 수도 LA 한인타운에 거주하는 한인 이모(31·여)씨는 요즘 한국에 거주하는 가족 및 친구들 부탁으로 스트레스가 ...Date2018.11.14 Category미주한인 -

Read MoreNo Image

이민구치소 수감자‘17년 만에 최대’

트럼프 행정부의 이민단속으로 미 전국 이민구치소에 수감 중인 추방대상자가 17년 만에 최대 인원을 기록한 것으로 나타났다. 13일 CNN 방송은 연방 이민세관단...Date2018.11.14 Category이민/비자 -

Read MoreNo Image

“사람 치약으로 개 이빨 닦지 마세요”

반려견에게서 입 냄새가 날 때, 자신이 쓰던 치약을 꺼내 이빨을 닦아주는 견주들이 있다. 그러나 사람이 쓰는 치약에 들어있는 불소와 가끔씩 그 치약들에 포함...Date2018.11.14 Category문화/생활

-

Untitled

(04.12) -

New Open 한인베가스

(04.12) -

귀국이사 무료통관 할인이벤트 논스톱박스 항공배송으로 빠르고 안전하게 배송됩니다

(04.04) -

미국 유학생 주재원 귀국이사/국제택배 최저가 논스톱박스

(03.13) -

Untitled

(03.08) -

New Open 한인베가스

(03.08) -

[무빙 익스프레스]로컬/타주/귀국이사+자동차운송+UHaul 트럭렌트 !!!

(03.07) -

[귀국이사 $100불 할인이벤트] 논스톱박스 항공배송으로 비교할수록 더 확실한 귀국택배

(02.20) -

Untitled

(02.09) -

한국및 전 세계 항공권(관광) 특가 한우리여행사(213-388-4141)-전 세계 공인 대리점

(01.10) -

[귀국이사 $100불 할인이벤트] 논스톱박스 항공배송으로 비교할수록 더 확실한 귀국택배 프리미엄 서비스

(12.29) -

New Open 한인베가스

(12.21)

-

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(04.11) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(04.05) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(04.05) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(04.03) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.28) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.20) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.18) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.18) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.13) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.07) -

[CP&P] 채용 공고 전기차 배터리 생산 운영/관리

(03.07) -

Untitled

(03.07)

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

| |

한국일보 앨라배마 (http://Higoodday.com)의 모든 기사는 저작권법 보호를 받으며,무단복제 및 복사·배포를 금합니다. Address : 320 Maltbie Industrial Drive Lawrenceville GA 30046 Office : 770-622-9600, Fax : 770-622-9605, E-mail : ekoreatimes@gmail.com Copyright(c) HiGoodDay All Rights Reserved. |